时间:2025-04-08 来源:FPGA_UCY 关于我们 0

(报告出品方/分析师:开源证券 刘翔 曹旭辰)

1、深耕 FPGA 广阔市场,盈利能力持续改善

1.1、海外大厂技术背景,产品高端化持续演进

安路科技是一家专注于 FPGA 赛道的芯片设计公司,其 FPGA 芯片形成了以 EAGLE 高性价比系列、ELF 低功耗系列和 高性能系列组成的产品矩阵,并广泛应用于工业控制、网络通信、消费电子、数据中心等领域。

制程升级是产品高端化的重要标志。

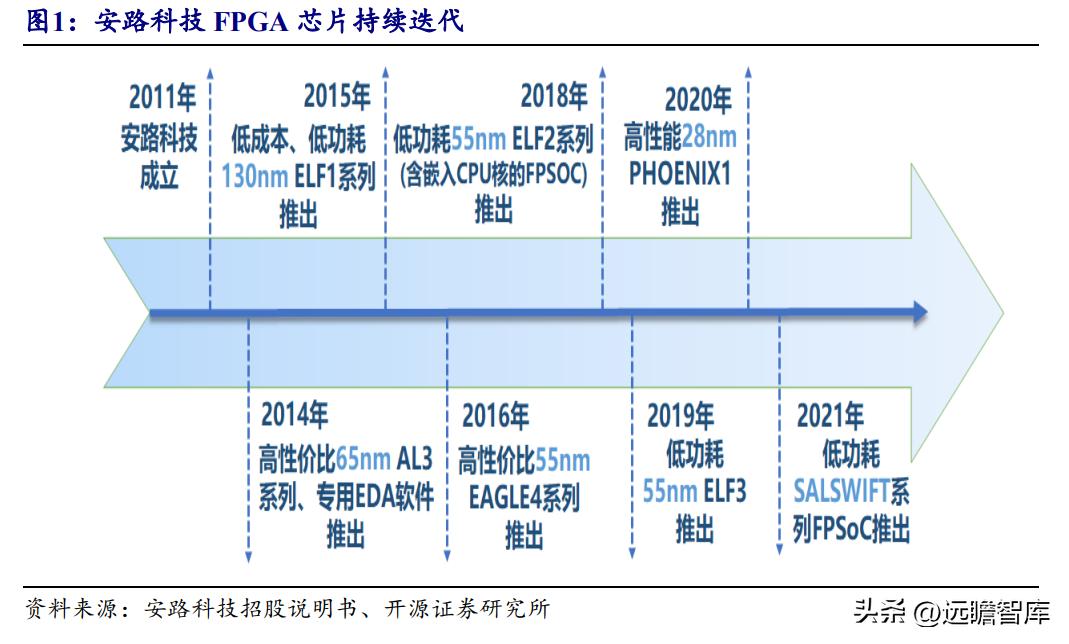

公司自成立以来便专注于 FPGA 的研发设计,目前形成高性价比、低功耗、高性能三大产品系列。在高性价比方面,公司于2014年推出 65nm AL3 系列芯片,并于2016年推出更高制程的 55nm 系列芯片;在低功耗方面,公司于2015年推出 130nm ELF1 系列芯片,随后推出两代 55nm 系列芯片;在高性能方面,FPGA 芯片国产化进程的快速推进对国产 FPGA 的容量、性能都提出更高的要求,公司于2020年推出高性能 28nm 系列芯片,成为国内首批具有 28nm FPGA 芯片设计及量产能力的企业之一。

拓宽产品丰富性,布局 FPSoC 产品。

FPSoC 集成了 FPGA、MCU、Flash 和接口模块等,具有加快 FPGA 与 MCU 之间通信速度的优势。2021年公司顺利量产第一款低功耗 系列 FPSoC 产品,且正在研发一款高效率 FPSoC 芯片。

国企大股东具有较强资金实力和产业背景。

安路科技的第一大股东为华大半导体(29.17%),华大半导体是中国电子信息产业集团(CEC)整合旗下集成电路企业而组建的专业子集团,实际控制人为国务院国资委。

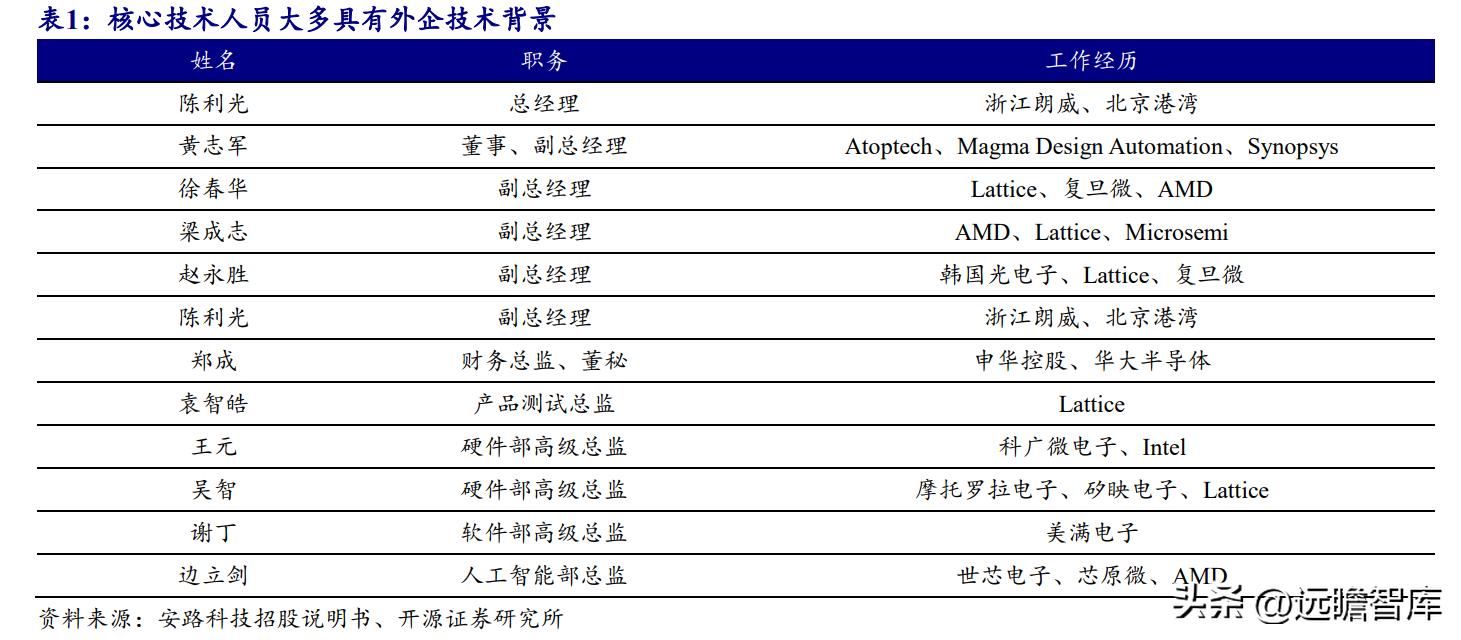

核心技术人员大多具有外企技术背景。

如表 1 所示,副总经理黄志军曾就职于全球 EDA 软件大厂 Magma 和 ,具有较深厚的 EDA 软件技术积累。副总经理徐春华、副总经理梁成志等多为技术人员曾就职于 FPGA 大厂 ,具有较多的 FPGA 芯片开发经验。

1.2、营业收入快速增长,研发费用率持续优化

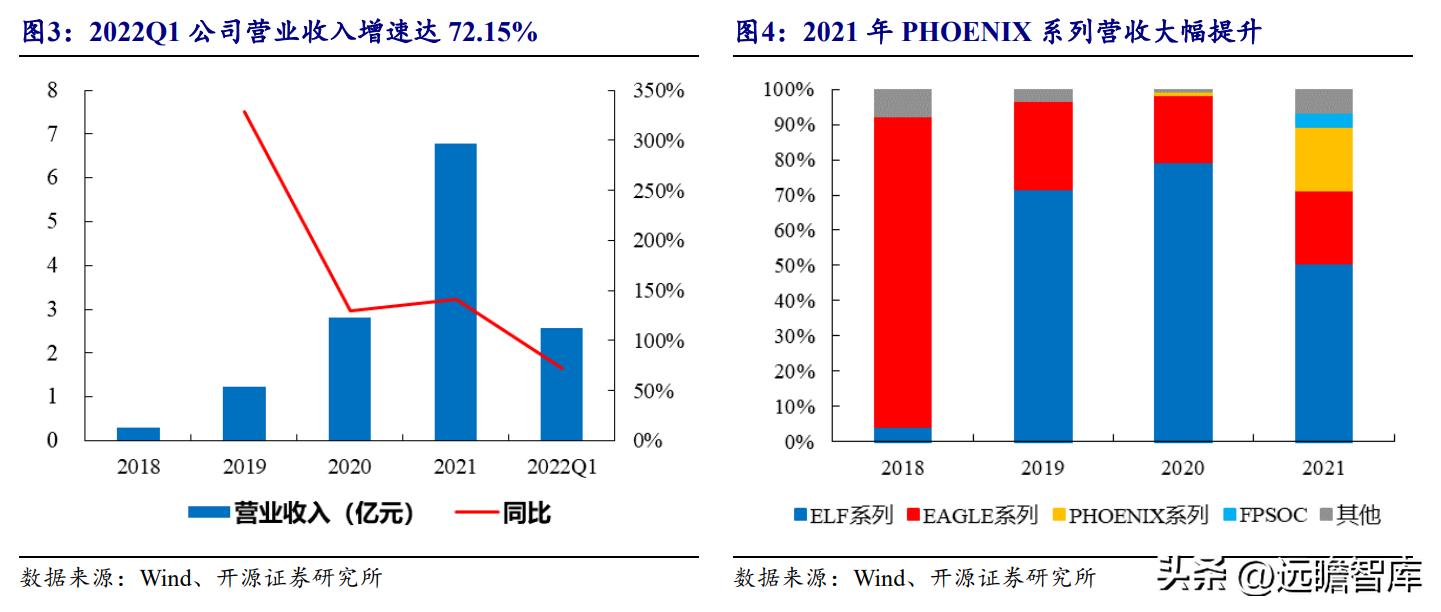

公司营业收入增速达72.15%。

受益于FPGA 国产化进程的持续推进,2018-2021年公司营业收入保持高速增长,复合增速达 186.08%。

受益于产品品类的持续丰富叠加下游需求的高度景气,公司营业收入达2.58亿元,同比增长72.15%。

2021年高性能系列产品快速上量。作为国产民用FPGA的头部厂商,公司的28nm 高性能系列产品一经推出便获得了广泛的关注。

在2021年,系列产品的营业收入同比增幅达5339.40%,这使得该系列产品的营收占比实现快速提升。

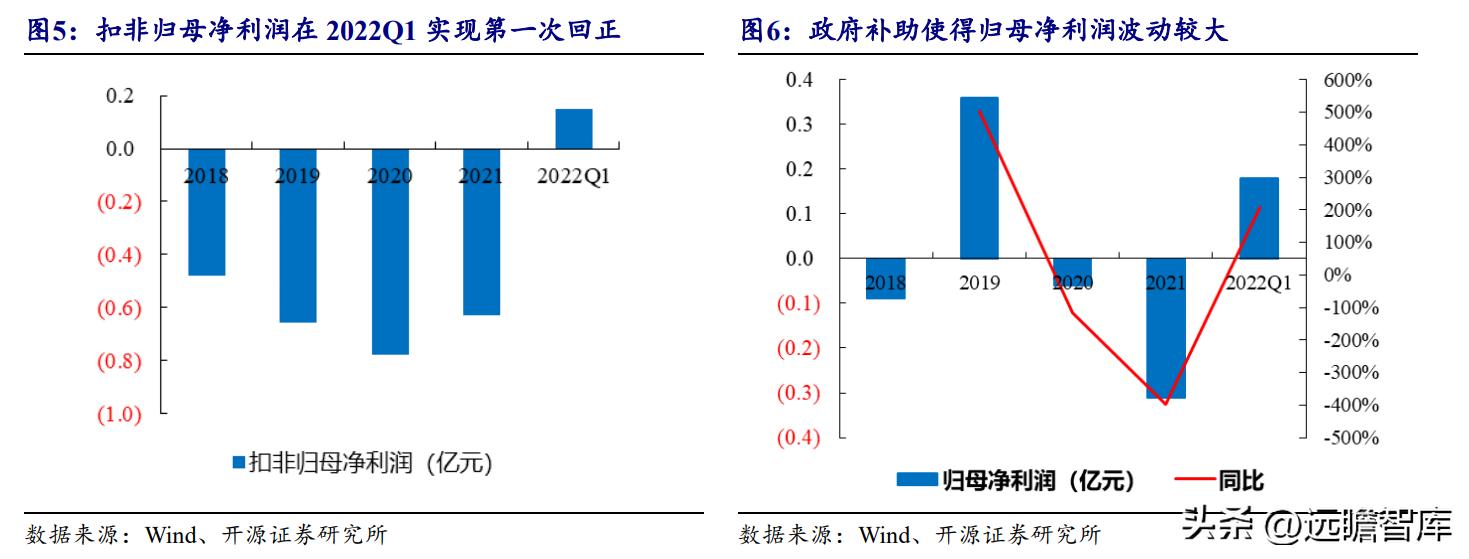

扣非归母净利润在 实现第一次回正。

由于研发费用较多且产品尚处持续推广期,2018-2021年公司各季度扣非归母净利润均为负值。随着研发费用率的持续降低,公司扣非归母净利润第一次回正,这标志着公司步入了产品销售规模可以覆盖运营成本的阶段、具有重要意义。

政府补助使得归母净利润波动较大。在2018-2021年扣非归母净利润均为负值的情况下,由于2019年政府补助高达 9785 万元,2019年公司的归母净利润回正。

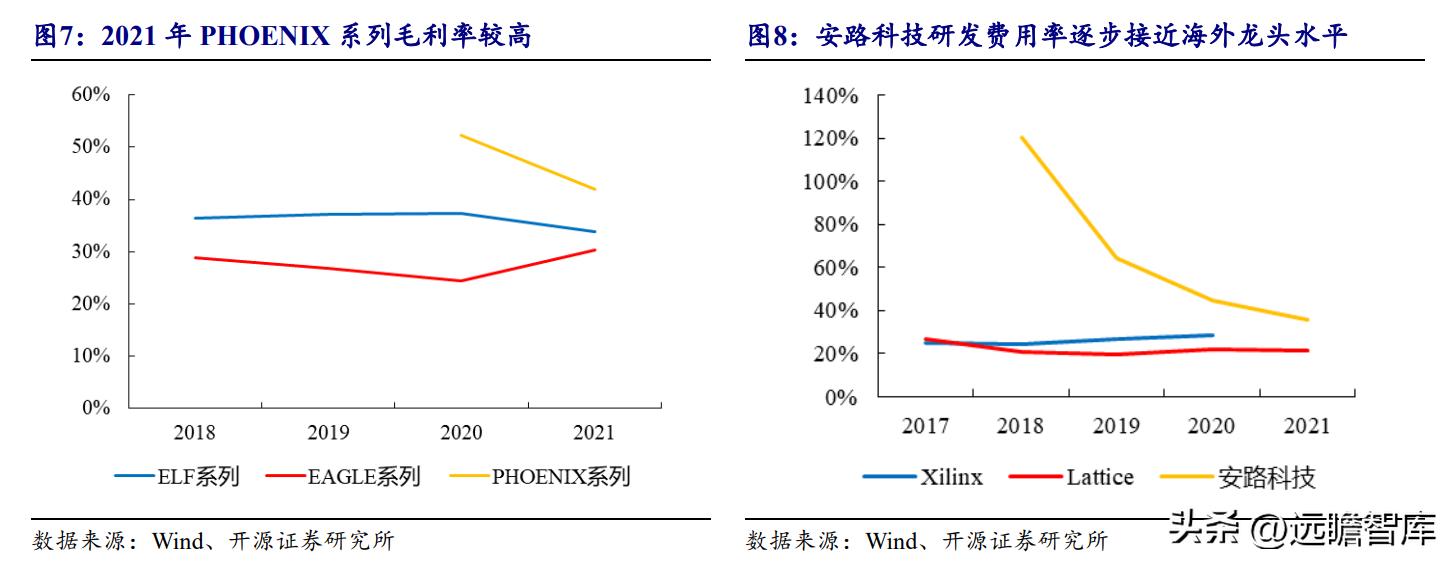

新品推出优化毛利率水平。

根据2021年年报,我们注意到放量后的 FPSoC 系列和 系列的毛利率均高于 EAGLE 系列和 ELF 系列,这意味着随着公司高端产品营收占比的持续提升,公司的毛利率水平预将呈现逐步提升趋势。

研发费用率降低助力净利率修复。由于营业收入增速显著快于研发费用增速,2017-2021年公司的研发费用率持续降低,已逐步接近海外 FPGA 头部厂商的 20-30% 研发费用率水平。在毛利率持续修复且研发费用率持续下降的过程中,我们认为公司的净利率预将呈现持续提升趋势。

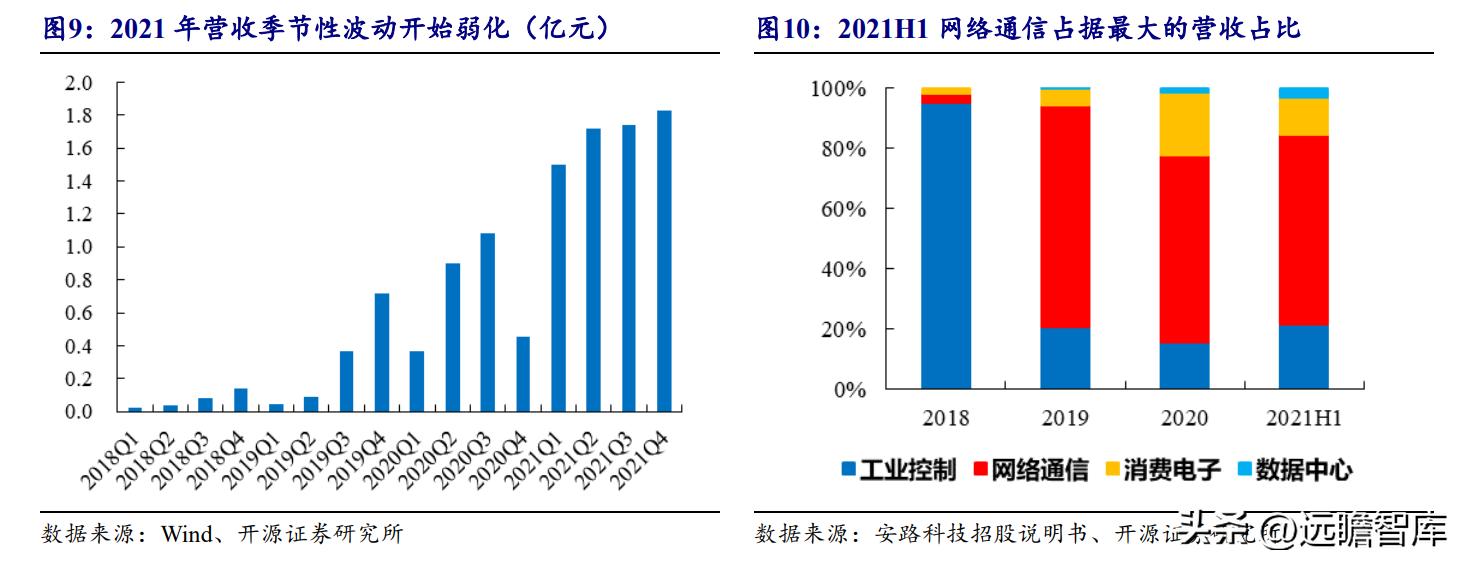

2021年营收季节性波动开始弱化。

受通讯和消费客户备货呈现季节性变化的影响,2018-2020 年公司营业收入也呈现出季节性变化特点。

受益于下游需求高度景气,叠加公司产品得到客户充分认可,2021年公司营业收入呈现逐季上升趋势。

网络通信占据最大的营收占比。受益于公司大容量 FPGA 的技术积累及网络通信领域客户的顺利导入,2019- 年网络通信领域营收占比较高。由于高性能 系列产品的推出, 数据中心的营收占比有所提升。

2、国产化替代是国产 FPGA 快速渗透的核心原因

2.1、FPGA 是一种可编程的标准器件

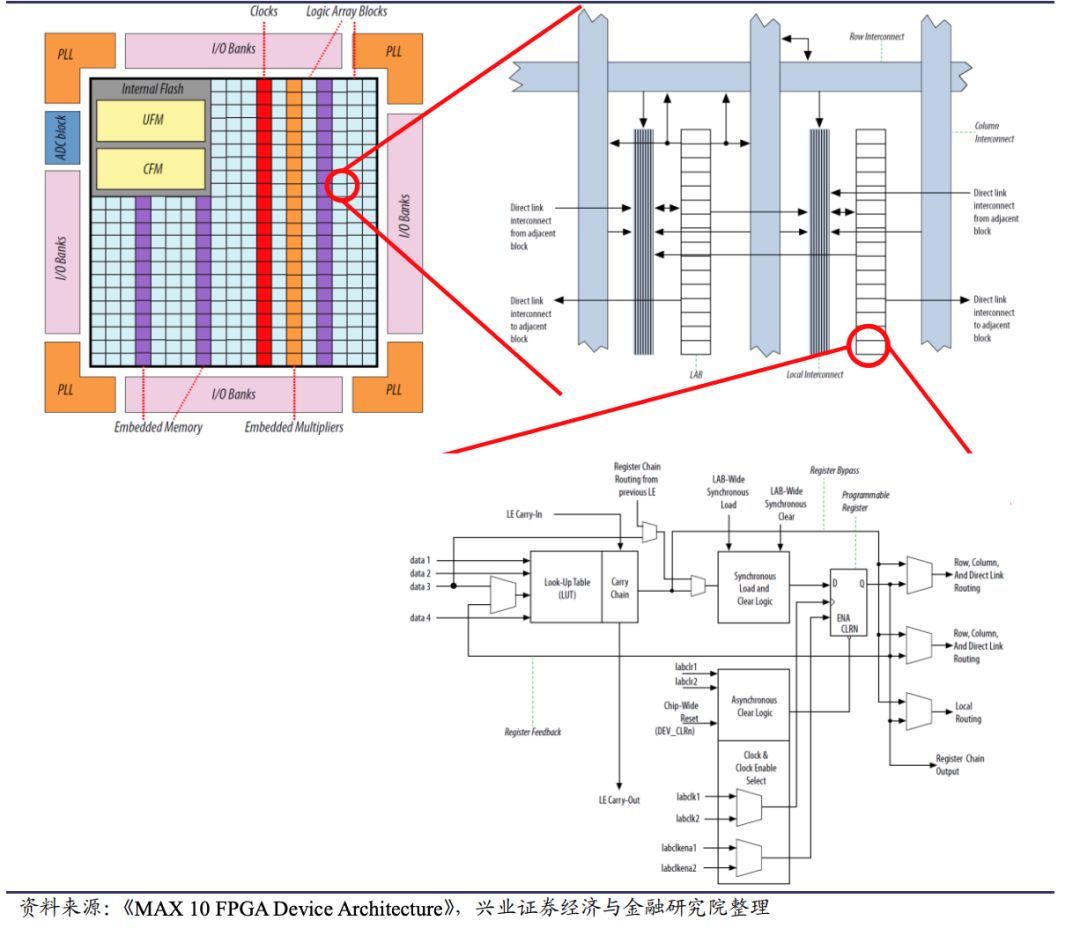

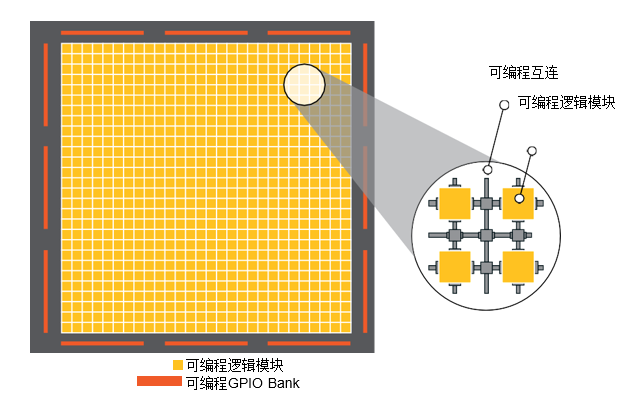

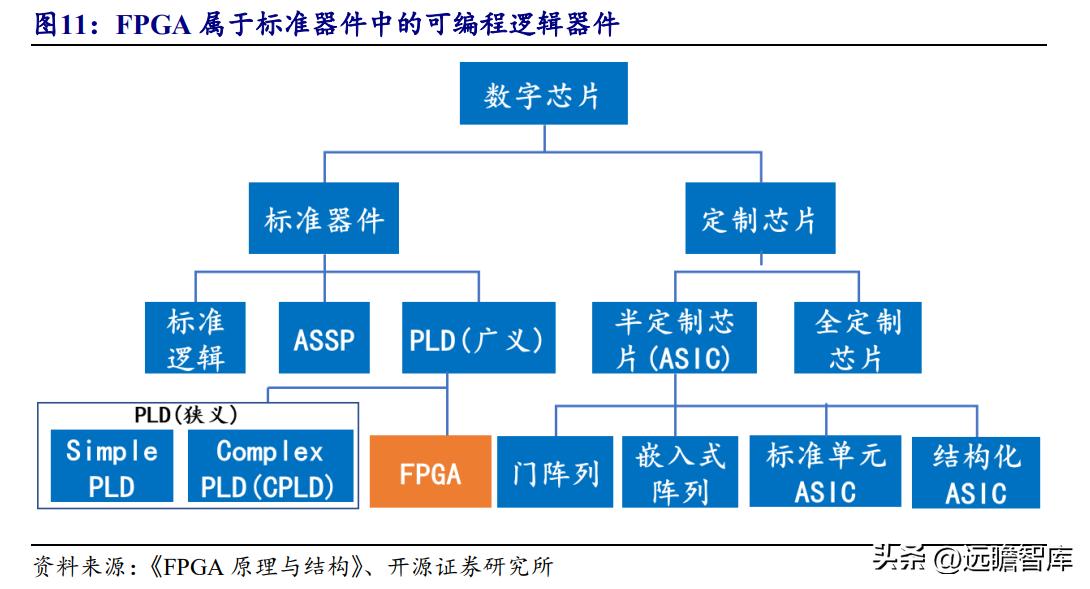

FPGA 是一种可编程的标准器件。如图 11 所示,逻辑芯片可分为标准器件和定制芯片两类,其中,FPGA 属于标准器件中的可编程逻辑器件(PLD)。相较于逻辑模块数量较少的 CPLD、PLA 等低端 PLD,FPGA 具有高集成化、高设计自由度的优势。

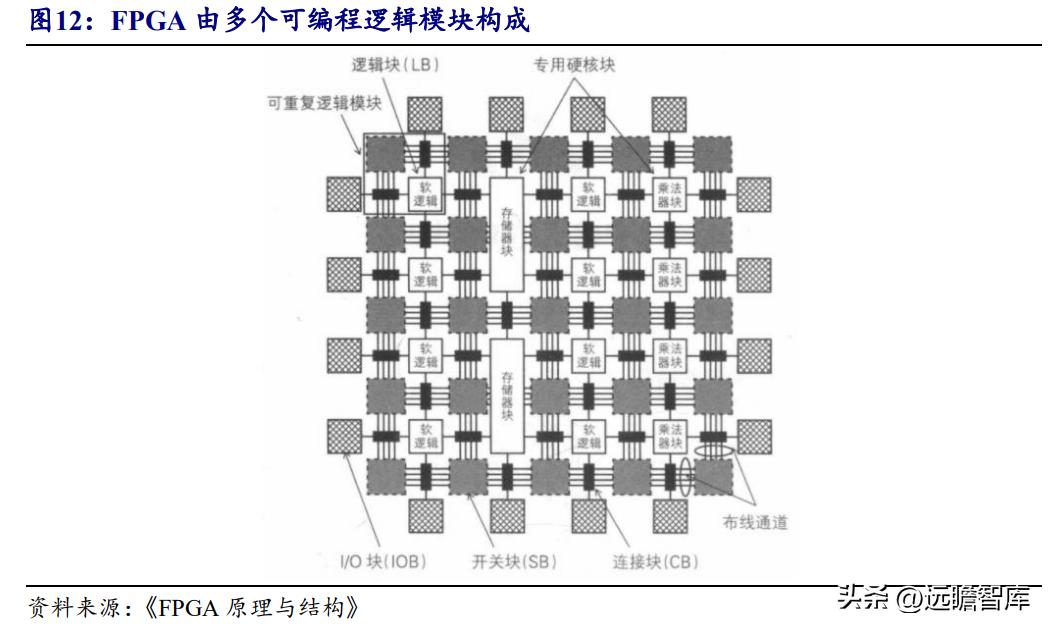

FPGA 由多个可编程逻辑模块构成,正向着更多的可编程逻辑模块持续发展。

如图12所示,岛型FPGA由逻辑要素(逻辑块)、位于芯片四周的输入/输出要素(I/O 块)、布线要素(开关块、连接块、布线通道),以及存储器块和乘法器块等部分组成。从结构来看,相邻的逻辑块、开关块、连接块组成一个可重复逻辑模块,然后模块呈阵列形排列最终形成岛型FPGA。

从功能来看,逻辑块和乘法器块都是用来实现逻辑函数的运算电路,存储器件则提供存储功能。

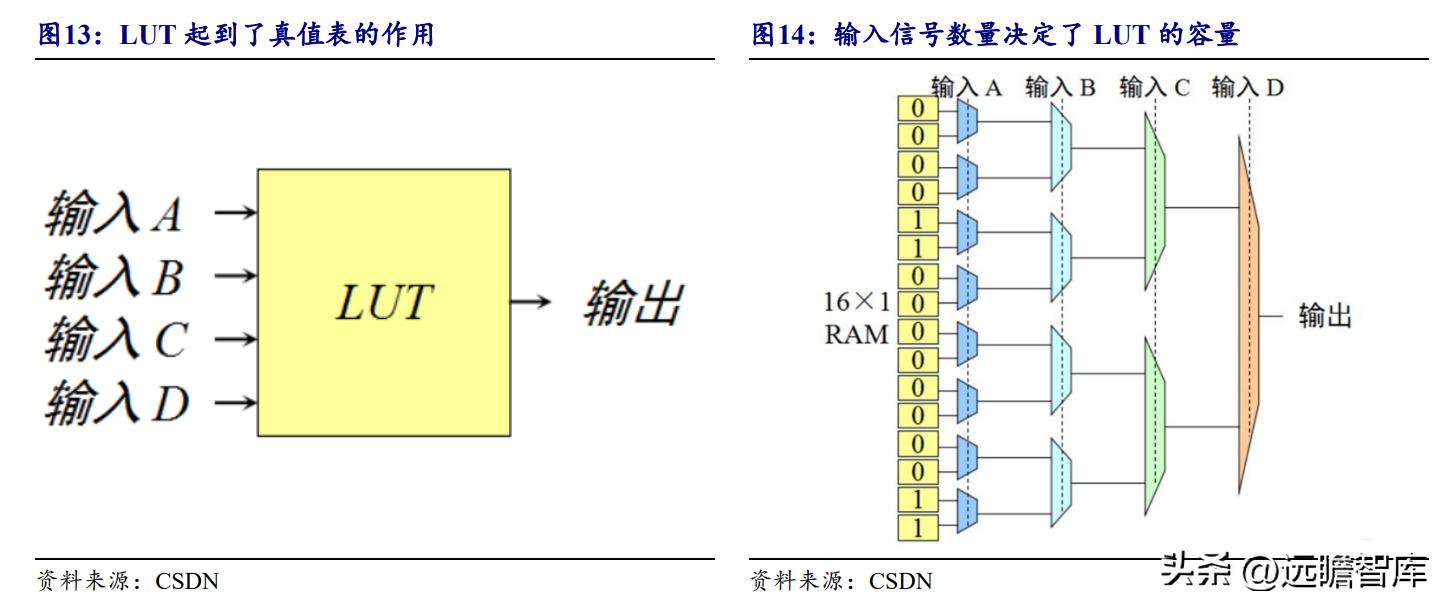

逻辑块是用来实现逻辑的电路块,LUT 是逻辑块的核心部分。

逻辑块主要由触发器和 LUT 组成,分别用于实现“何时进行逻辑运算”和“如何进行逻辑运算”两大功能。对于时序逻辑控制,触发器是一种只能存储 1 个二进制位的存储单元,可以用作时序逻辑电路的记忆元件,用于控制信号能否输入逻辑块。

对于逻辑运算函数,输入信号在输入逻辑块后会得到对应的输出信号,且输出信号的值取决于函数真值表,而 LUT 恰恰是一种用于存储函数真值表信息的 SRAM。输入信号数量决定了 LUT 的容量,显著影响着 FPGA 的逻辑复杂度。LUT 的输入是内存表的地址信号,输出就是该地址所选字的 1 位数据,因此,LUT 的容量与地址信号的数量相匹配。如图 14 所示,4 输入信号对应着 16 bit 的 SRAM 容量。

2.2、 FPGA 产业是具有高壁垒的寡头垄断赛道

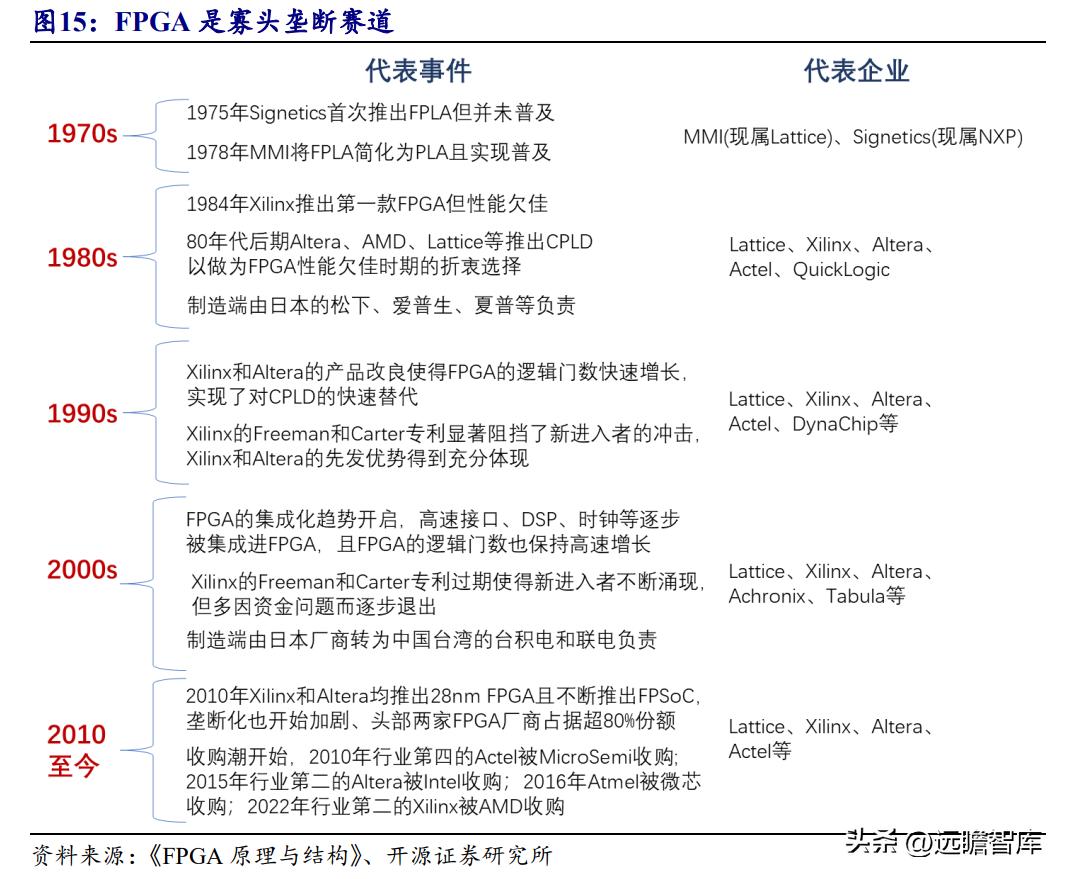

发展初期是百家争鸣的局面(1970-1990 年)。

1970-1990 年 FPGA 产品性能尚处不成熟阶段,在此期间,多家 FPGA、CPLD 厂商依靠技术创新而占据一席之地,各厂商的技术路线和产品性能各具特色。专利壁垒阻挡了新进入者(1990-2000 年)。1990-2000 年 FPGA 产品性能日益成熟,其市场规模得到了快速提升,越来越多的玩家开始布局 FPGA 赛道。但是,赛灵思的专利壁垒使得新进入者难以实现产品化,最终新进入者不得不离开 FPGA 赛道。

生态壁垒形成行业寡头(2000-2010年)。

在2000-2010年,一方面,FPGA 向更高制程和更高集成化的发展趋势提高了行业的技术壁垒,另一方面,头部 FPGA 厂商的生态建设基本完成提高了行业的生态壁垒。随着进入壁垒的持续提升,即使赛灵思的专利保护期已过,新进入多因资金枯竭而无法实现产品量产。

头部厂商依次被标准器件巨头收购(2010年至今)。

Intel、AMD 等标准器件巨头为了将自身产品布局扩张到半定制、定制芯片赛道,纷纷展开了对 FPGA 厂商的并购,最终赛灵思、Atmel、 等头部 FPGA 厂商都被标准器件巨头并购。

国产 FPGA 厂商背后均有雄厚的资金支持。

如图 16 所示,不同于海外 FPGA 是成熟后被标准器件巨头收购,国产头部FPGA厂商在创立之初便有较强的投资方,其原因为:在全球 FPGA 产业已相对成熟时,国产 FPGA 公司才开始创立,因此,国产 FPGA 公司需要较多的产业资源支持和资金支持才能实现产品化。(报告来源:远瞻智库)

3、“产品丰富化+高端跃迁”推动公司快速成长

3.1、重视封装测试工序,高端化产品持续推出

不同产品系列定位于不同的应用场景。根据产品的性能特点与目标市场的应用需求,公司的 FPGA 芯片产品形成了以 高性能系列、EAGLE 高性价比系列和 ELF 低功耗系列组成的产品矩阵,广泛应用于工业控制、网络通信、消费电子、数据中心等领域。

如表 2 所示,从应用场景来看,ELF 低功耗系列适用于功能拓展领域,EAGLE 高性价比系列适用于逻辑控制领域, 高性能系列适用于高速信号处理领域。

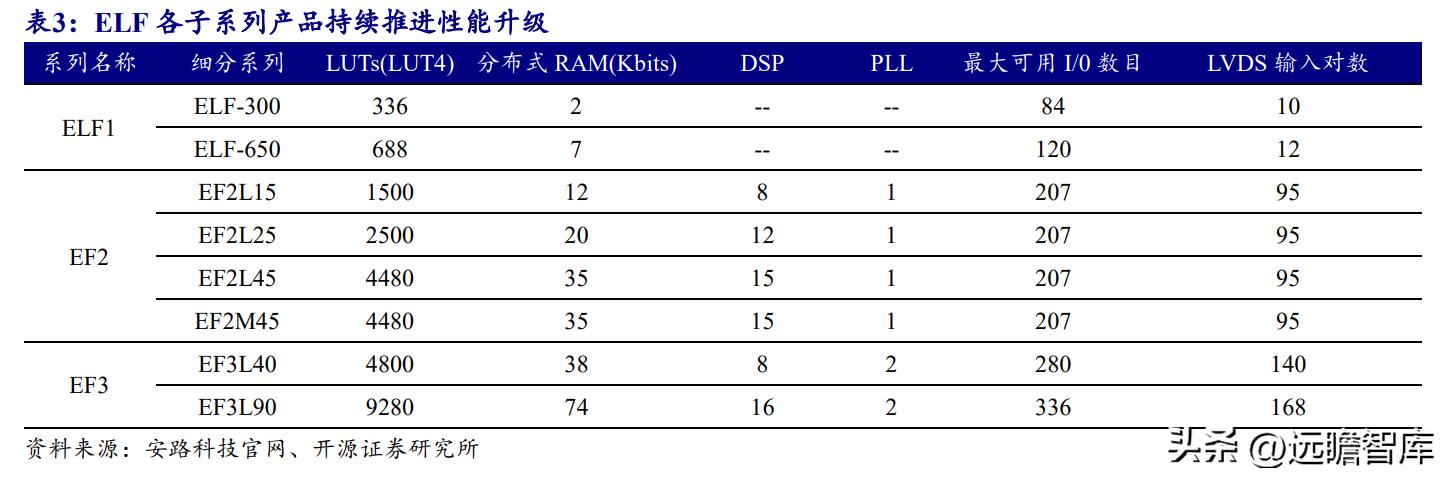

ELF 子系列的升级是全方位的。

如表 3 所示,对于 ELF1,ELF1 整体性能定位 于 FPGA 与 CPLD 之间,具有接口数量较少、集成度较低、只针对 LUT4 的特点。

对于 ELF2,相较于 ELF1,ELF2 属于纯粹的 FPGA,在 LUT 数量、分布式 RAM 容量、DSP 和 PLL 的集成、接口数量等方面进行了全方位升级。对于 ELF3,相较于 ELF2,由于逻辑模块数量的显著提升,ELF3 具有 2 个 PLL 用于实现更精确的时钟管理。

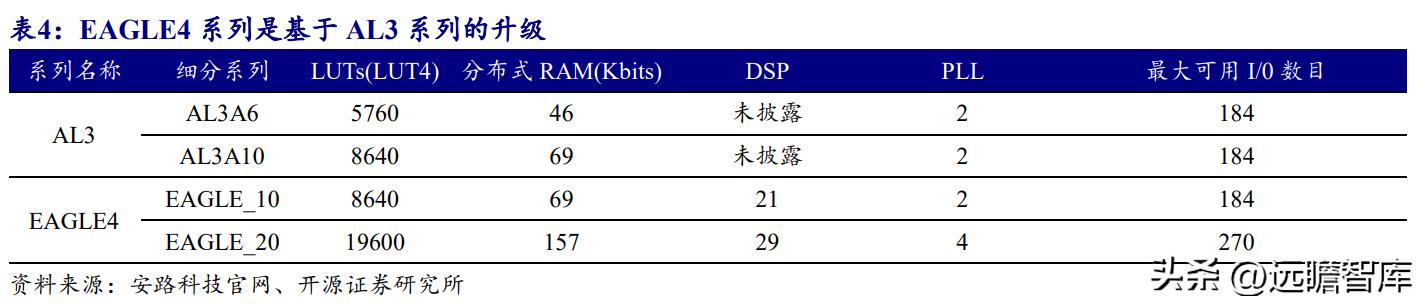

随着各系列产品的持续迭代,各系列产品性能会出现交叉。

如表 4 所示,对于 AL3,EAGLE系列的产品定位高于ELF系列,但由于AL3的推出时间显著早于ELF3,于是出现了 AL3 和 ELF3 整体性能相近的情况。对于 ,相较于 , 在乘法器方面进行了升级; 在 LUT 数量、分布式 RAM 容量、 DSP 和 PLL 数量、接口数量等方面均实现了显著升级。

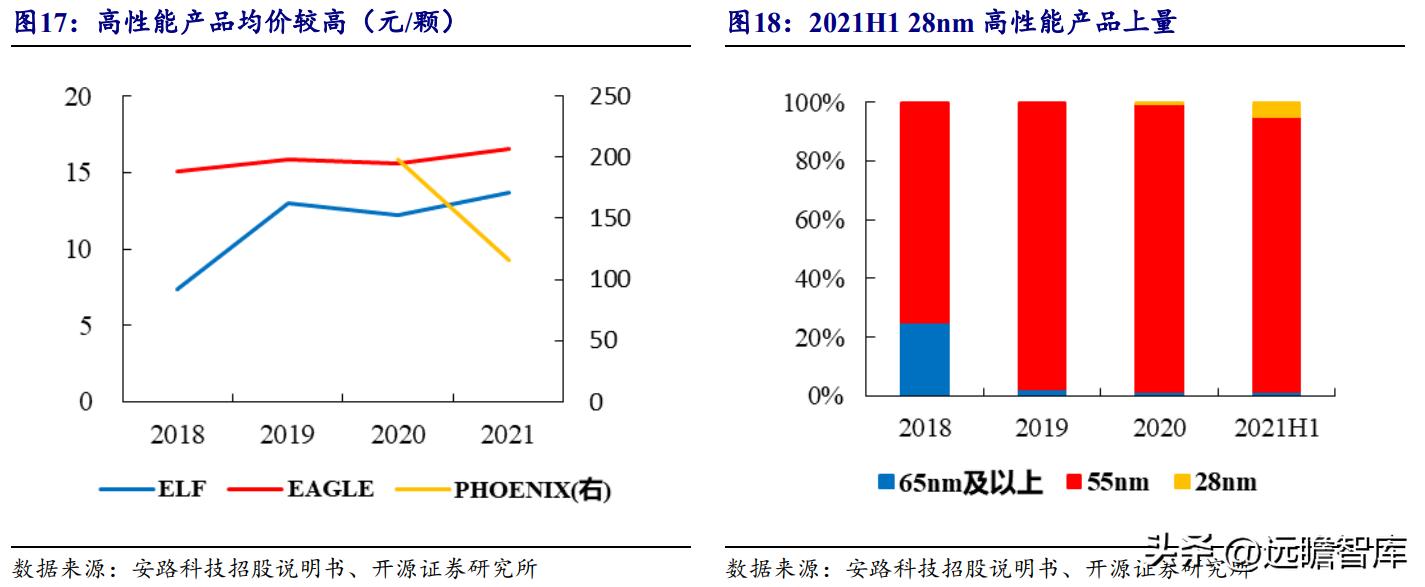

ELF 系列均价逐步增长。如图 17 所示,ELF 系列均价呈现逐年上升趋势,EAGLE 系列均价相对稳定, 均价显著高于 ELF 系列和 EAGLE 系列。对于 ELF 系列,受益于相对高单价的 ELF2 和 ELF3 营收水平的快速提升,ELF2 和 ELF3 在 ELF 系列的营收占比显著提高,这使得公司 ELF 系列均价持续提升。

28nm 高性能产品上量。受益于 产品迅速实现客户突破, 公司 28nm 产品的营收占比也得到了较快提升。

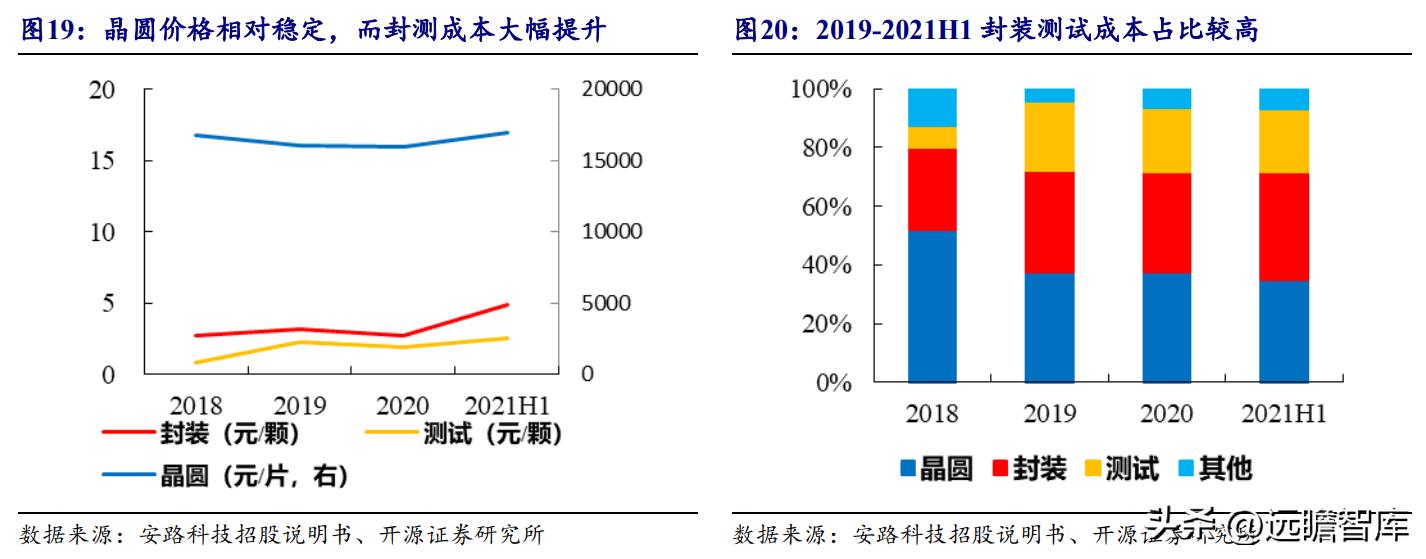

封装测试均价显著提升,封装测试成本占比较高。

如图 19 所示,晶圆均价稳定在 16000-17000 元/片之间。由于网络通信行业对产品的稳定性和失效率有较高要求,2019 年开始公司产品的单位封装成本和单位测试成本都呈现出逐步提升趋势。

如图 20 所示,不同于传统标准器件的晶圆成本占比超过 60%,公司产品的晶圆成本占比仅为 35-40%;由于对封装材料和测试失效率的高度追求, 公司产品的封装和测试成本占比合计高达 58%。

3.2、 市场规模持续扩张,国产化替代空间较大

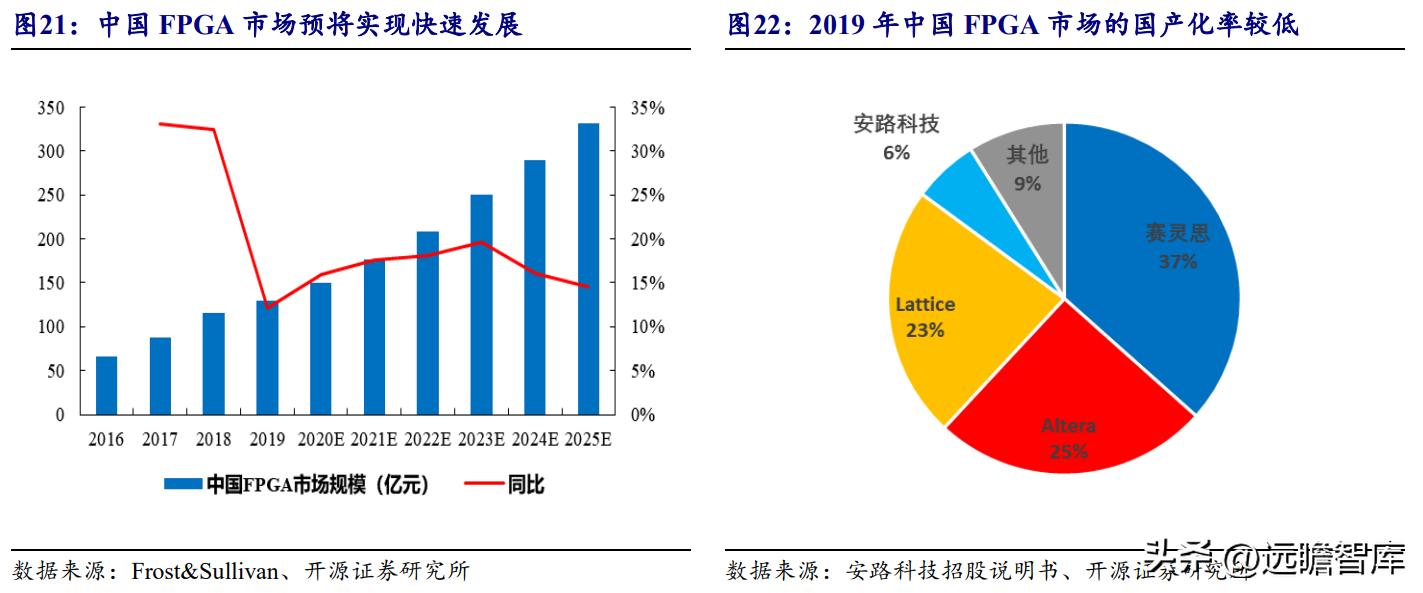

中国 FPGA 市场快速发展,中国 FPGA 厂商有本土优势。

根据 Frost& 数据,中国 FPGA 市场从2016年的约 65.5 亿元增长至2020年的约 150.3 亿元、年均复合增长率约为 23.1%,预计到2025年中国 FPGA 市场规模将达到约 332.2 亿元。

中国 FPGA 厂商的国产化率较低。如图 22 所示,从出货量来看,2019年中国 FPGA 的主要份额仍被海外头部 FPGA 厂商占据。

随着中国 FPGA 厂商中高端产品的逐步推出以及用户习惯的培养,我们预计中国 FPGA 厂商仍将处于高速发展期。

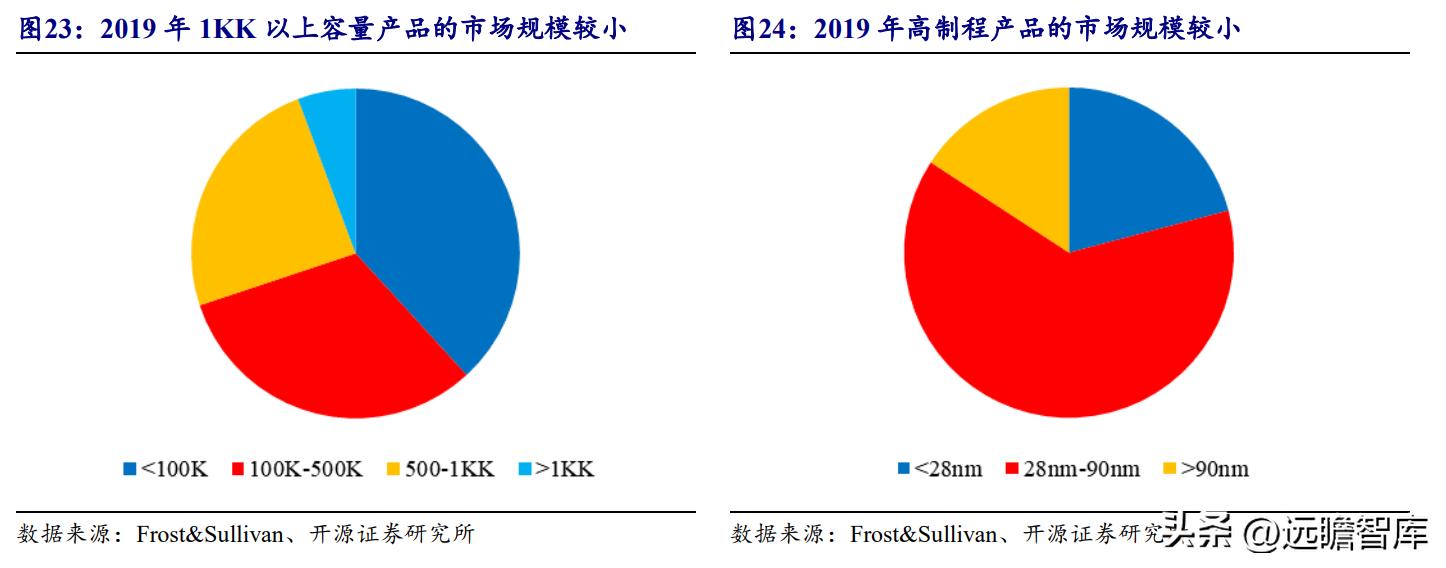

高逻辑单元数产品的市场规模较小。根据 Frost& 数据显示,以销售额统计,在2019 年中国 FPGA 市场中,100K 逻辑单元以下的 FPGA 芯片占据了38.2% 的市场份额,100K-500K 逻辑单元的 FPGA 芯片占据了 31.7%的市场份额。

高制程产品的市场规模较小。根据 Frost& 数据显示,以销售额统计,在2019年中国 FPGA 市场中,28nm-90nm制程的 FPGA 芯片占据了 63.3%的市场份额,28nm 以下制程的 FPGA 芯片占据了 20.9%的市场份额。

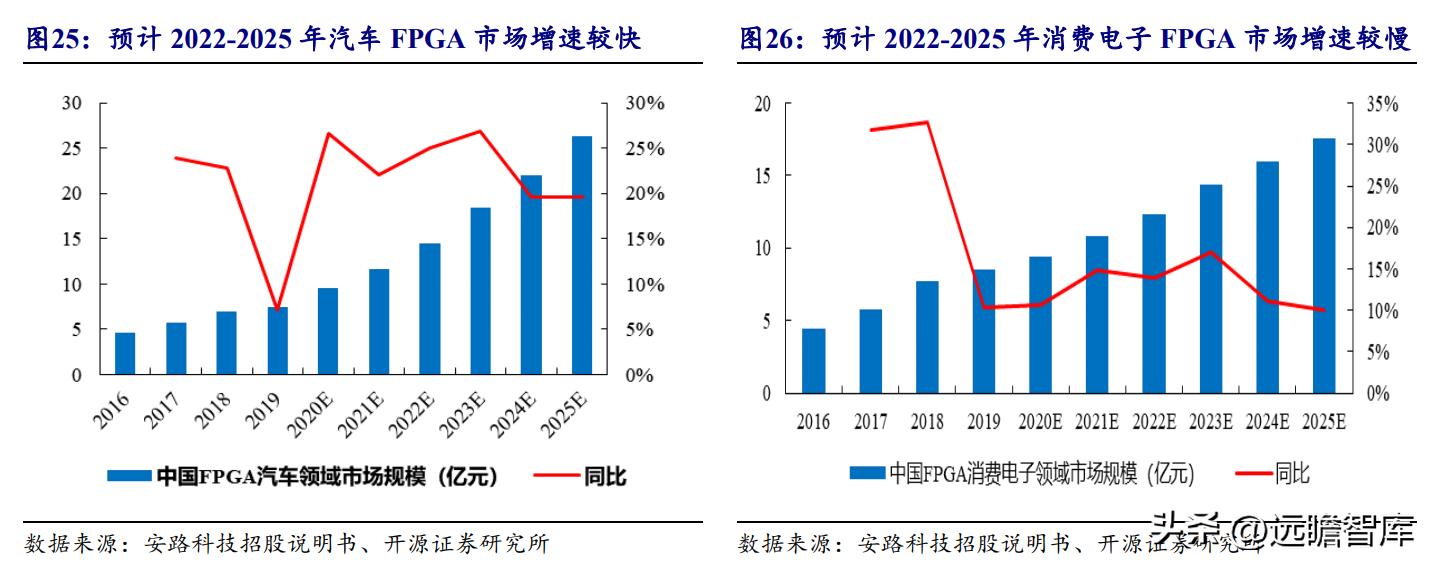

汽车 FPGA 市场增速快于整体 FPGA 行业增速。

由于 FPGA 方案可以在不进行重新设计的前提下实现重新编程以适应不断发展的算法,在汽车智能化快速发展的当下,FPGA 可广泛应用于汽车雷达的信号处理、图像传感器的信号桥接、机器视觉的目标监测等功能。

消费电子 FPGA 市场增速慢于整体 FPGA 行业增速。

如果单一设备需要的接口较多,就需要较多的外围芯片,其体积、功耗都较大,在采用 FPGA 芯片方案后,单一 FPGA 芯片可以实现各种存储接口的控制,接口逻辑都可以在 FPGA 芯片内部实现,大大简化了外围电路的设计。

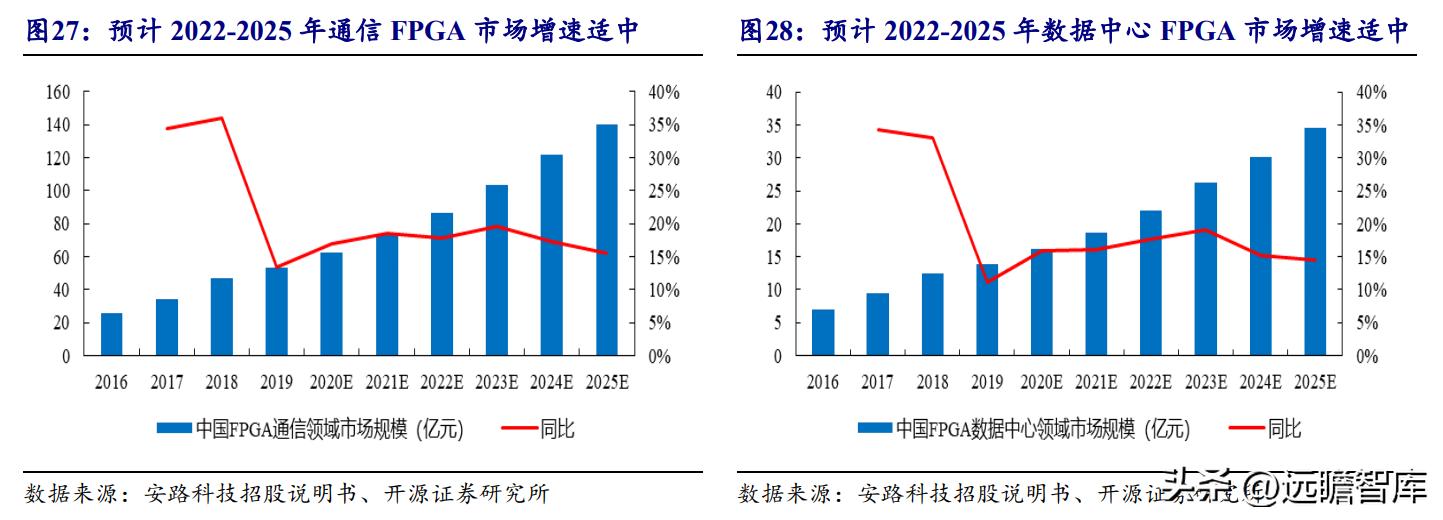

通信 FPGA 市场增速与整体 FPGA 行业增速持平。

网络通信是 FPGA 最大的应用领域。相较于其他类型芯片,FPGA 芯片一方面依靠其运算速度可以有效满足通信领域高速的通信协议处理需求,另一方面又可依靠其灵活性以适应通信协议持续迭代的特点。数据中心 FPGA 市场增速与整体 FPGA 行业增速持平。

FPGA 芯片在数据中心领域主要用于硬件加速,处理其自定义算法时可实现显著的加速效果。相比于 CPU,FPGA 芯片由于其无指令、无需共享内存的体系结构,能够同时提供强大的计算能力和足够的灵活性;相比 GPU,FPGA 芯片在数据中心具有低延迟及高吞吐的优势;相比 ASIC,FPGA 芯片在性能、灵活性、同构性、成本和功耗等五个方面可以达到出色的平衡。

4、盈利预测与估值

4.1、关键假设

(1)受益于高端产品国产化进程的加速,预计 2022-2024 年 系列将保持高速发展。预计 2022/2023/2024 营收增速分别为 200%/70%/70%。

(2)受益于集成化产品成功导入客户,预计 2022-2024 年 FPSOC 系列将保持高速发展。预计 2022/2023/2024 营收增速分别为 100%/100%/100%。

4.2、 盈利预测与估值

安路科技是一家专注于 FPGA 赛道的芯片设计公司,其 FPGA 芯片形成了以 EAGLE 高性价比系列、ELF 低功耗系列和 高性能系列组成的产品矩阵,并广泛应用于工业控制、网络通信、消费电子、数据中心等领域。

考虑到全球 FPGA 市场空间广阔且正处于高速国产化渗透期,我们预计公司 2022-2024 年营业收入为 11.32/16.70/24.49 亿元,归母净利润为 0.08/0.65/1.45 亿元,当前股价对应 PS 为 23.5/15.9/10.9 倍。

考虑到公司所处细分赛道尚处国产化替代初期,且利润水平普遍较低,我们选用 PS 估值;与行业可比公司相比,安路科技目前估值水平低于行业平均水平。

5、风险提示

新产品研发进度存在不确定性;半导体行业景气度存在周期性波动;下游客户拓展速度存在不确定性。

——————————————————