时间:2025-02-07 来源:FPGA_UCY 关于我们 0

摘要:近年来随着国内工业控制、网络通信、消费电子、数据中心、人工智能等新一代信息技术领域的快速发展,中国FPGA芯片市场规模持续上升,半导体行业芯片国产化的发展战略和国内科技企业自主可控的采购战略推动了市场对国产FPGA芯片的需求。截至2022年我国FPGA行业市场规模约为269.9亿元。

一、定义及分类

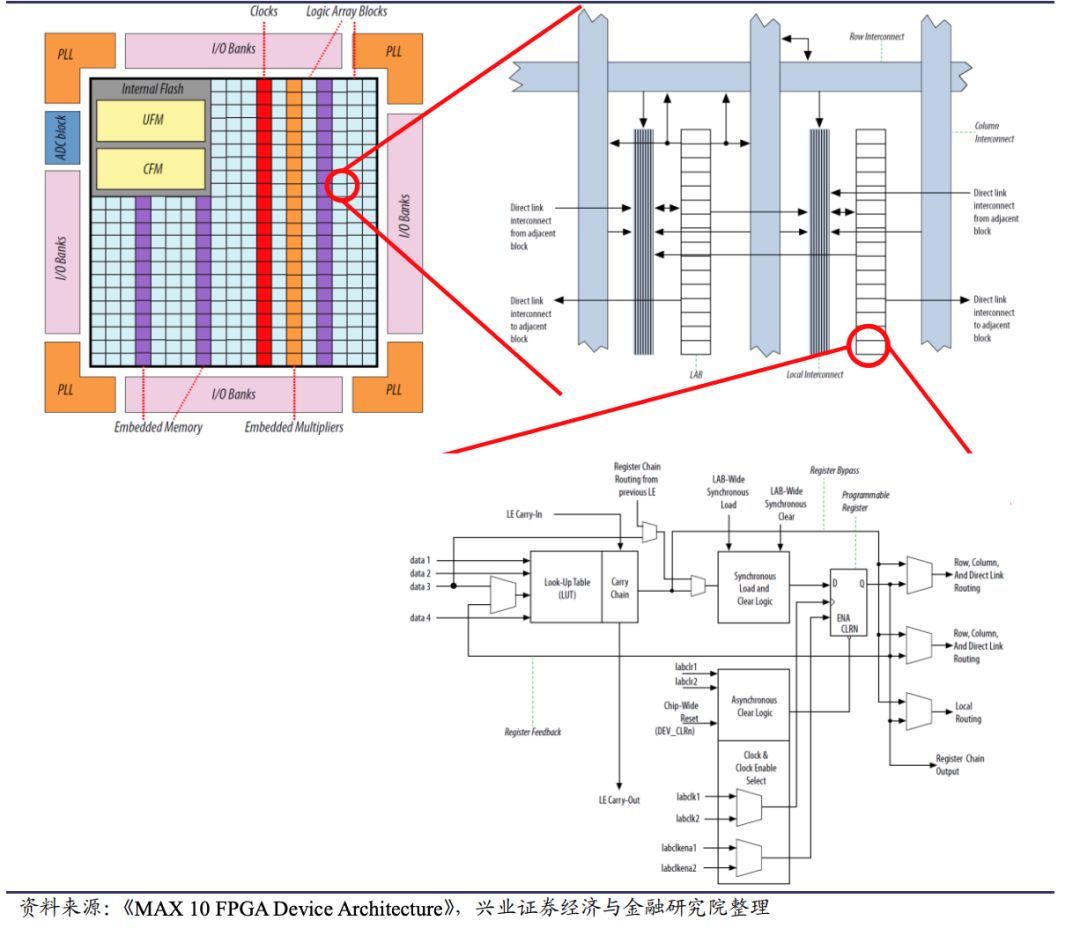

现场可编程门阵列(Field Gate Array,FPGA)是一种可通过重新编程来实现用户所需逻辑电路的半导体器件和专用集成电路( ,ASIC)相比,FPGA是基于查找表结构的逻辑门电路,具有硬件可重构的体系结构,其数字电路可以通过编程的方式在芯片出厂后重新构造,具有设计周期快、开发成本低的优势。FPGA在未编程状态下可以看作是一种集成了大量原始逻辑资源的标准器件,用户根据需求选定器件,对电路进行设计,无须花费高额流片费用即可实现定制电路的需求。FPGA市场按制程主要分为大于90nm、20-90nm与≤16nm三类:

二、行业政策

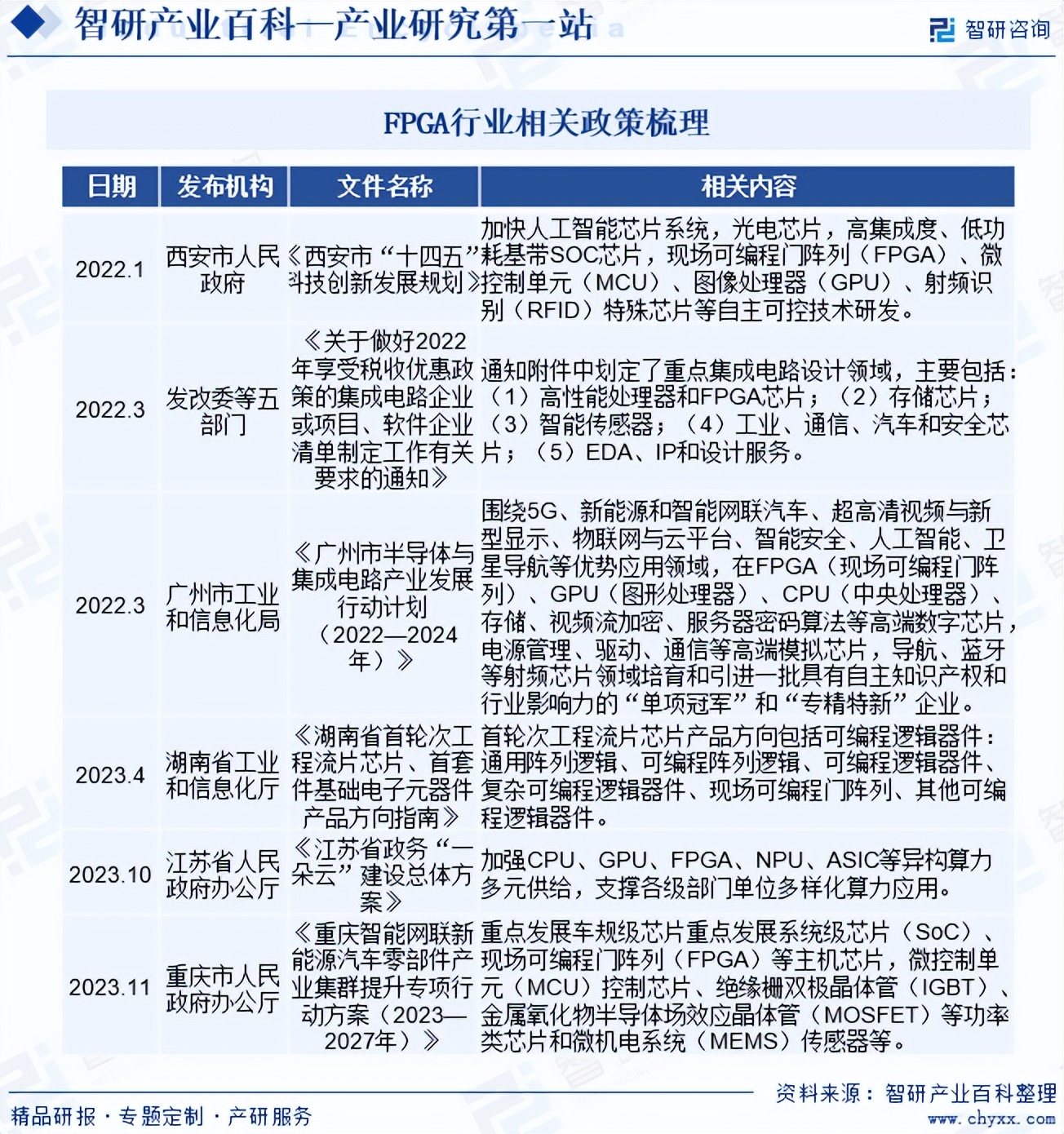

集成电路行业是信息技术产业的核心,是支撑一个国家经济发展的战略性、基础性和先导性产业,其发展程度是一个国家科技发展水平的核心指标之一。FPGA芯片产业是其中一个重要的子产业,近年来持续获得政策支持。

三、发展历程

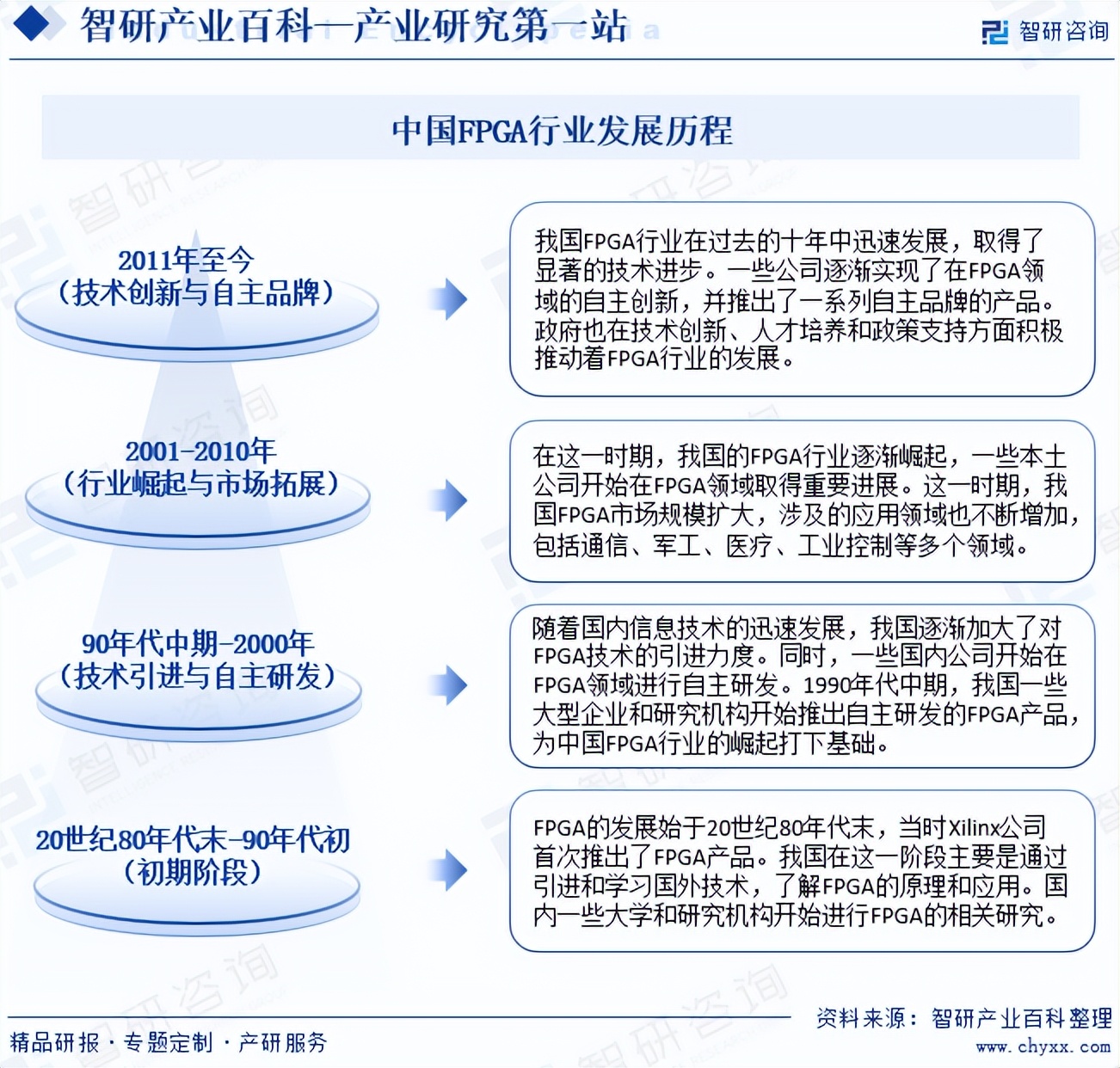

和国际巨头相比,国内FPGA厂商还处于起步阶段,产品主要为FPGA器件,营收规模较小,在硬件性能指标上和国际高端FPGA器件相比仍有较大差距。随着国内集成电路产业的发展和国际环境的变化,国产器件的接受度在不断提升,国内FPGA厂商在研发和国产化替代方面取得了不小的进步,40nm和55nm的工艺器件已经实现稳定出货。近年来,国产FPGA逐渐向通信、工业控制、智能终端等商用领域渗透,我国FPGA行业的发展共经历初期阶段、技术引进与自主研发、行业崛起与市场拓展、技术创新与自主品牌四个阶段。

四、行业壁垒

1、技术壁垒

FPGA行业属于典型的高新技术产业,其工作内容的专业性、复杂性、系统性、先导性特征,决定了企业进入FPGA行业需突破极高的技术壁垒。同时,FPGA产业还具有一定的周期性特征,下游需求不断更新,市场热点快速变化。成熟的FPGA企业能够基于丰富的技术储备和行业底蕴,进行前瞻性研究、多元化布局,从而维持长期稳定的市场竞争力。与之相比,FPGA行业新进企业很难做到短期内弥补技术实力差距,只有经过长时间持续不断的研发投入、团队培养、技术储备才能形成一定的竞争力。

2、人才壁垒

FPGA行业对从业人员的专业素质、创新能力和研发经验的要求较高,为构建自身的核心竞争力,FPGA企业倾向于集中资源用于吸引、培养专业研发团队。而相较于FPGA行业后来者,业内成熟的FPGA企业在长期的发展过程中已构建了多层次的研发人才梯队,并凭借完备的研发体系、丰富的项目资源和规范的人才培养机制等一系列平台优势,在吸引高端人才、培养青年人才的过程中持续领先。

3、供应链壁垒

FPGA产品作为部分产品的核心元器件,其性能、功耗、可靠性、使用寿命直接决定了下游产品的市场竞争力,因此下游客户往往会审慎遴选FPGA供应商,并经过多重考核后最终纳入其供应链体系之中。同时,在供应链合作过程中,FPGA企业往往会深度参与下游企业核心元器件的研发、制造环节,形成了较强的合作黏性,使得双方倾向于建立长期稳定的合作关系,从而形成较强的供应链壁垒。

4、资本壁垒

FPGA企业经营的各个环节均涉及大量的资本投入,具体包括:持续大额的先期研发支出、高端人才薪酬激励、前瞻性研究的试错成本、大规模量产时的供应链占款,以及市场下行周期中的持续供货保障等等。因此,FPGA产业只有在先期资本投入累计达到足够规模后,才能逐渐显现出经济效益。

5、专利壁垒

专利方面,国外仅赛灵思及阿尔特拉就拥有超过9000项专利,而国内FPGA设计相关公司,截至2022年,复旦微电拥有221项发明专利、软件著作权265项;安路科技拥有63项发明专利,软件著作权27项。国内厂商相关专利数量较少,表明技术积累与国外龙头企业仍有差距,相关专利壁垒还需继续突破。

五、产业链

1、行业产业链分析

目前FPGA芯片产业链包括:上游-底层算法设计企业、晶圆代工、基础材料设备供应商;中游-FPGA芯片制造商、封测厂商;下游-通信、汽车、数据中心、消费电子、航空航天等。FPGA芯片设计对于底层算法架构依赖度较低,上游算法供应商对中游芯片研发制造企业议价能力有限。FPGA芯片企业需通过EDA等开发辅助软件完成设计,市场主要被、、三大巨头占据。由于FPGA芯片具有灵活性高、节省流片时间成本、上市时间短等特点,目前通信、消费电子、汽车三大场景构成全球FPGA芯片总需求规模约80%以上,FPGA应用场景还可扩展至数据中心、工业视觉、医疗检测等诸多领域,未来拥有广阔市场前景。

2、国内领先企业分析

(1)上海复旦微电子集团股份有限公司

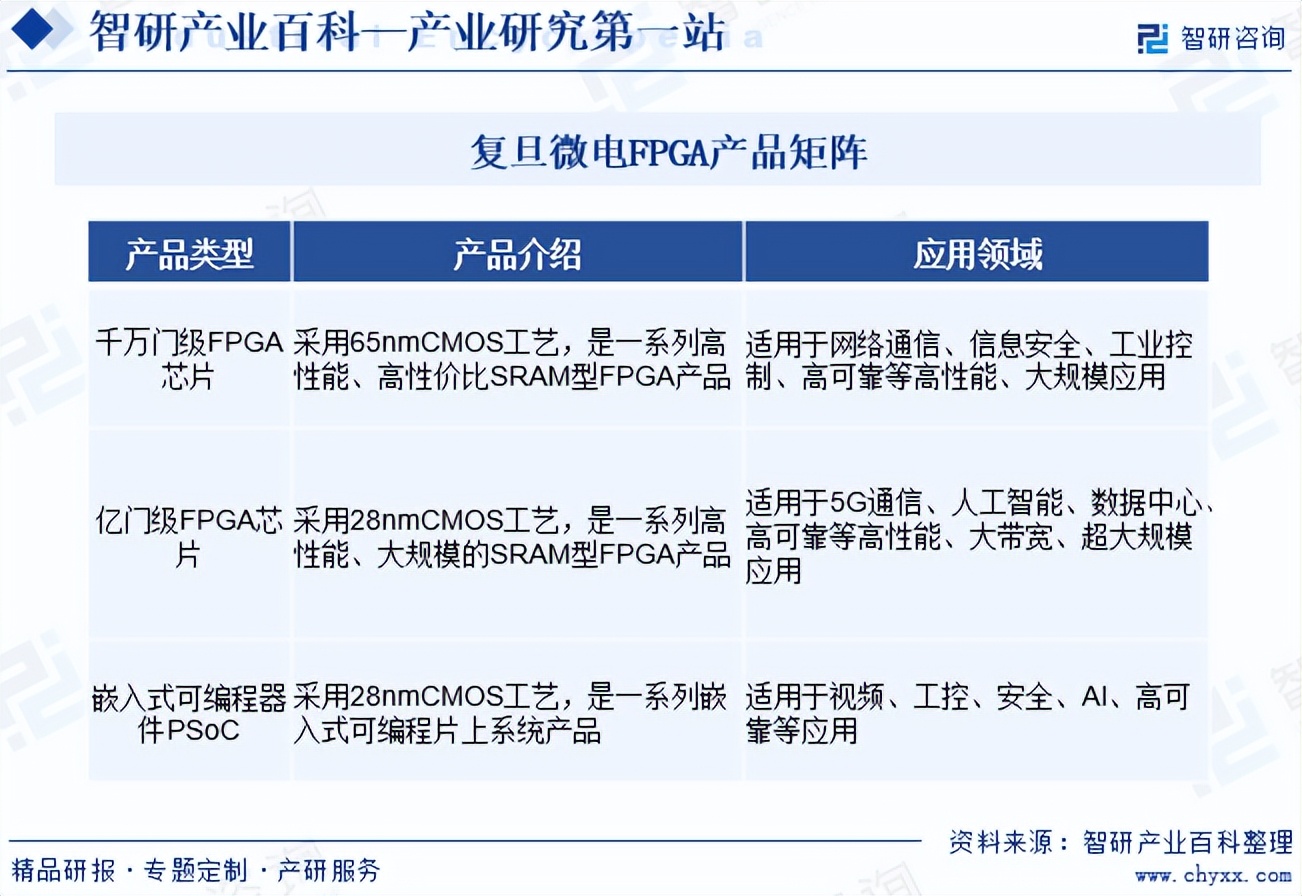

上海复旦微电子集团股份有限公司是国内从事超大规模集成电路的设计、开发、生产(测试)和提供系统解决方案的专业公司。复旦微电于1998年7月创办,并于2000年在香港上市,2014年转香港主板,是国内成立最早、首家上市的股份制集成电路设计企业。2021年登陆上交所科创板,形成“A+H”资本格局。复旦微电在国内FPGA芯片设计领域处于领先地位,是国内最早推出亿门级FPGA产品的厂商。当前,复旦微电正在积极开展十亿门级产品的开发,确保其在国产可编程器件领域技术上的领先地位。

(2)上海安路信息科技股份有限公司

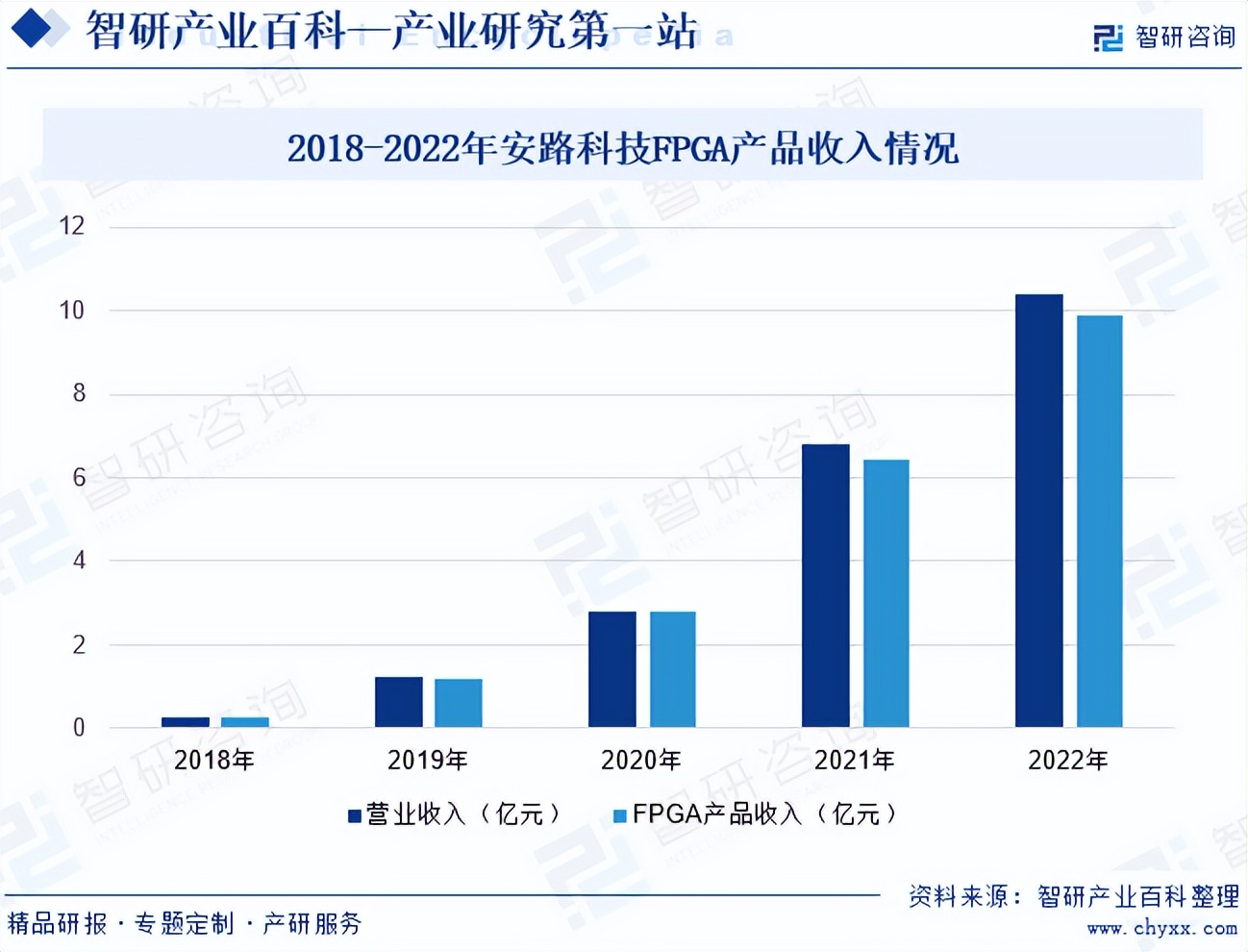

上海安路信息科技股份有限公司创立于2011年,主营业务为FPGA、FPSoC芯片和专用EDA软件等产品的研发、设计和销售。安路科技的FPGA芯片产品由高性能产品家族、高效率产品家族、低功耗产品家族组成,主要应用于工业控制、网络通信、消费电子、数据中心等领域。随着公司逐步推陈出新,产品系列不断丰富,产品覆盖领域随之逐步拓宽,近年来公司FPGA产品营收迅猛增长,2020/2021/2022年分别同比增长132%/129%/54%,收入体量达到2.8/6.4/9.9亿元。

注:本文转自智研产业百科平台,如需获取更多行业信息和定制服务,可进入智研咨询官网搜索查看。

智研产业百科是智研咨询推出的产研工具平台,致力于为您提供全方位的百科式产业信息查询服务。智研咨询践行用信息驱动产业发展的企业使命,完善和丰富企业方法论,依托产业百科平台提升信息价值,持续为行业发展及企业投资决策赋能。FPGA产业百科作为FPGA产业一站式系统化研究工具,全面归纳了FPGA产业知识信息,内容涵盖FPGA产业的定义、分类、政策、产业链、竞争格局、发展趋势等,并依靠信息技术建立智能互链的行业知识图谱,为行研从业者及相关投资者提供深入的洞察力和全面的信息。

智研咨询以“用信息驱动产业发展,为企业投资决策赋能”为品牌理念。为企业提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、可研报告、商业计划书、产业规划等。并提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、产品价格变化、投融资概览、市场机遇及风险分析等。